Gestión SEPA

¿Qué es SEPA?

La zona única de pagos en euros (en inglés, Single Euro Payments Area, SEPA) es un sistema común de medios de pago europeo por el cual ciudadanos, empresas y otros agentes económicos pueden efectuar y recibir pagos en euros dentro de Europa con las mismas condiciones y los mismos derechos y obligaciones, independientemente del lugar en que se encuentren.

¿Qué beneficios aporta SEPA?

SEPA permite que los pagos en euros entre cualquier cuenta ubicada en la zona de aplicación, se realicen de forma tan sencilla como se viene realizando actualmente un pago nacional, lo que facilita el acceso a los nuevos mercados. Los clientes pueden con una única cuenta, una única tarjeta y unos instrumentos de pago con idénticas características, realizar pagos en cualquiera de los 33 países de la zona SEPA.

¿A qué países afecta el proyecto SEPA?

El ámbito geográfico de la SEPA comprende los 28 estados miembros de la Unión Europea (UE) así como Islandia, Liechtenstein, Noruega, Suiza y Mónaco.

¿A qué instrumentos de pago afecta el proyecto SEPA?

Los instrumentos de pago SEPA son:

| • Trasferencias. Contempla: pagos puntuales, masivos, pago de nóminas y pensiones. |

||

| • Adeudos directos (domiciliaciones bancarias). Comprende: pagos periódicos o puntuales. Se utiliza para pagos nacionales como para pagos transfronterizos en cualquier a de los países de su ámbito geográfico. |

||

| • Otro instrumento de pago SEPA son las tarjetas. Las tarjetas válidas en un país SEPA ya pueden utilizarse para pagar y disponer de efectivo en todo el área SEPA con la misma facilidad con la que lo hacen actualmente en sus propios países. |

¿Cómo se identifica una cuenta en SEPA?

El identificador único de cuenta para las operaciones de pago en SEPA es el código IBAN (International Bank Account Number). A su vez el código BIC (Business Identifier Code) identifica la entidad donde se encuentra la cuenta.

¿Dónde se obtiene el IBAN de una cuenta?

Este dato puede obtenerse en el extracto de cuenta y otras comunicaciones de los bancos, está disponible igualmente en las aplicaciones de banca electrónica de las entidades.

Los Mandatos

¿Qué es un Mandato?

El Mandato es un documento entre acreedor y deudor (equivalente a la orden de domiciliación) mediante el cual el deudor autoriza y consiente tanto al acreedor a iniciar los cobros en la cuenta indicada, como al banco deudor a cumplir dichas órdenes.

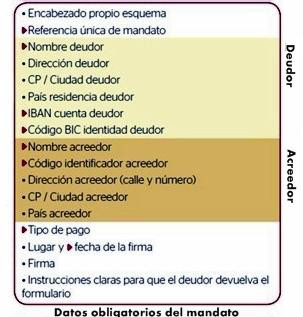

Contenido del Mandato.

Se ha definido un formulario normalizado con la información que debe contener el mandato SEPA. Los datos obligatorios del mandato:

Desmaterialización del Mandato

Algunos de los datos previamente recogidos en el mandato deben incluirse en el fichero de adeudos que el acreedor envía a su entidad financiera para que gestione su cobro. Este proceso es lo que se conoce como “desmaterialización del mandato”.

Circuito del Mandato

1. El acreedor emite el mandato y se lo envía al deudor.

2. El deudor cumplimenta la información necesaria y devuelve el mandato firmado al acreedor.

3. El acreedor recibe y custodia el mandato.

4. El acreedor envía a su banco su fichero de cobros (remesa) con los datos del mandato.

5. Se ejecutan los cobros.

Custodia del Mandato

El acreedor es el responsable de custodiar los mandatos. Deberá conservarlos mientras puedan serle exigidos para acreditar la existencia de autorización para la ejecución de un cobro, esto es, hasta 13 meses desde el cobro del último adeudo.

El mandato es el único documento válido para justificar ante las entidades financieras que una operación estaba autorizada.

Modificación del Mandato

El mandato puede modificarse en cualquier momento durante su vigencia. En principio, la modificación se realiza simplemente entre acreedor y deudor, pero hay determinados cambios que sí deben ser comunicados a las entidades financieras:

| • Modificaciones en la referencia única de un mandato existente. | ||

| • Cambios de entidad del acreedor como consecuencia de fusiones o trasformaciones societarias, cambios organizativos o cambio de nombre. | ||

| • Cambio en la cuenta de cargo por parte del deudor, ya sea la misma o en otra entidad. |

El acreedor comunicará estos cambios en el mandato a su entidad financiera, como parte del siguiente adeudo (en el fichero de cobros).

Validez del Mandato

El mandato puede dar cobertura a un adeudo único (factura con un solo vencimiento) o a una serie de adeudos (recurrentes).

En el caso de cobros recurrentes, el mandato tendría, en principio una validez indefinida. No obstante, el mandato podrá cancelarse en cualquier momento (tanto por parte del deudor como del acreedor).

En cualquier caso, si durante un periodo de 36 meses no se gira ningún adeudo, sobre un mandato este quedará cancelado. El acreedor necesitaría un nuevo mandato para poder reiniciar el envío de cobros.

El Mandato y la Pre-notificación

Se trata de dos figuras diferentes, que no deben confundirse.

La Pre-notificación es un documento distinto al mandato, en el que el acreedor comunica al deudor importe y fecha de vencimiento del adeudo. A diferencia del mandato, no es necesario que se trate de un documento independiente, sino que, por ejemplo, una factura puede ser válida como documento de pre-notificación.

Deberá efectuarse con una antelación mínima de 14 días, salvo pacto en contrario

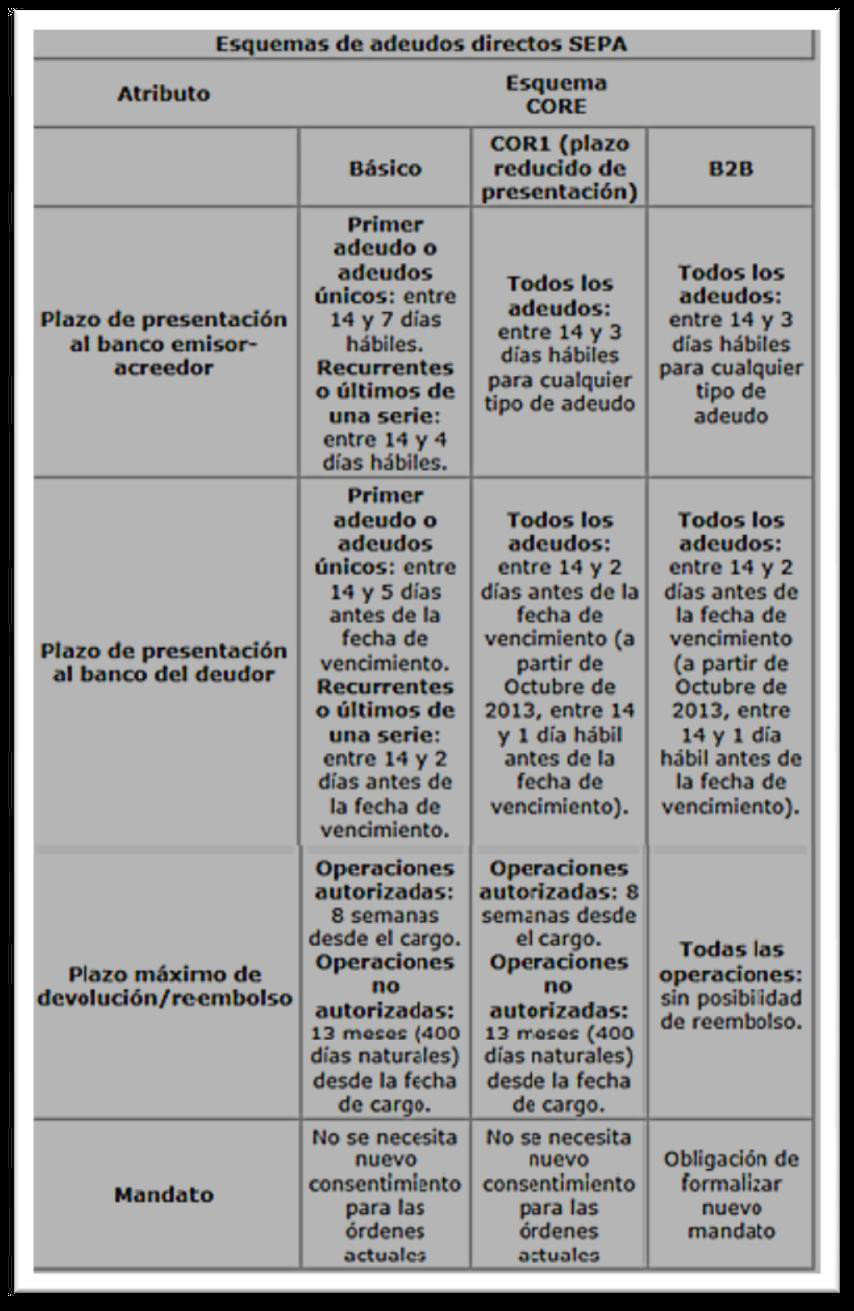

Modalidades de Mandato

Hay dos modalidades de Adeudos Directos SEPA:

| • Versión Básica o Core: el deudor debe actuar como consumidor. El adeudo está originado por un consumo realizado por el deudor, pudiendo ser el deudor empresa y / o particular. Esta modalidad, en algunos países, tiene una variante (opcional) denominada COR1, cuya única diferencia estriba en que se pueden presentar con menos anticipación. | ||

| • Versión Business to Business o B2B: el deudor actúa como no consumidor (empresas o autónomos). El adeudo está originado por una operación propia de negocio. |

Más información sobre ERP SEPA